|

Boletín semanal nº 255

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los mercados esperaban impacientes la cita más importante de la semana: la publicación del informe oficial de empleo de EEUU. La economía estadounidense se ha resentido de los sucesivos récords de contagios de Covid, y la creación de empleo se frenó hasta los 247.000, la mitad de los previstos por el mercado. Con todo, los mercados hicieron una lectura positiva del dato porque la tasa de paro bajó una décima más de lo esperado, desde el 6,9% hasta el 6,7%. Esa mejora sirvió para consolidar las compras en los mercados a ambos lados del Atlántico.

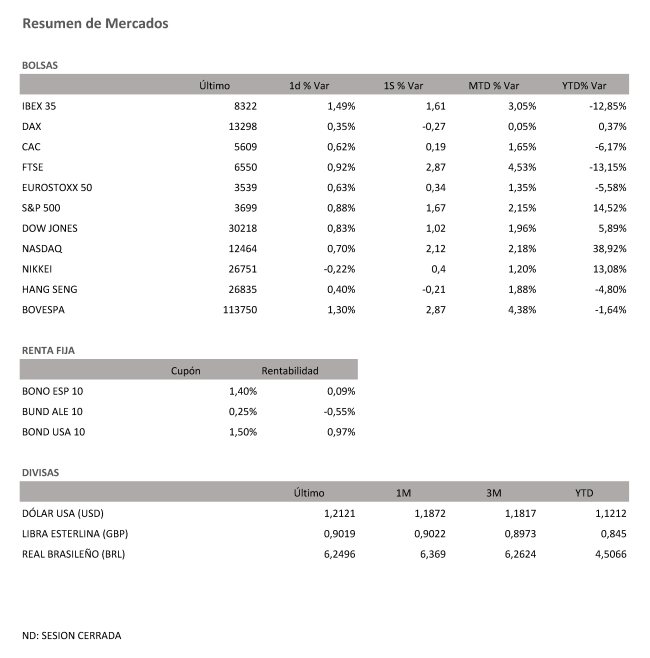

El Ibex, después de encadenar cuatro semanas consecutivas al alza, fruto de la mayor subida mensual de su historia, logró prolongar esta semana esta racha. La euforia ha dado paso a una mayor contención del optimismo, y a la tentación de recoger parte de los cuantiosos beneficios cosechados en noviembre. Pero el viernes las compras regresaron a la Bolsa española y el Ibex se anotó 1,49%, hasta 8.322 puntos, liderando las subidas en el Viejo Continente. En su quinta semana consecutiva de avances, el selectivo español se anotó otro 1,6%. El Ftse 100 británico se anotó esta semana un 2,87% hasta 6.550 puntos, el Dax Xetra alemán cae esta semana un -0,27%, hasta 13.298 puntos y el Cac 40 galo consigue un 0,19%, hasta 5.609 puntos.

Wall Street apunta nuevos récords tras el dato de empleo y al cierre de la semana consiguen auparse un 1,67% por parte del S&P 500, un 1,02% por el Dow Jones, y el tecnológico Nasdaq salda la semana con un +2,12%.

Aunque la jornada del viernes fue de subidas generalizadas en Europa, los últimos avances en las vacunas se reciben ya con mayor frialdad en unos mercados que en noviembre descontaron parte de las mejoras previstas para los meses venideros. La próxima semana incluye, a priori, nuevas dosis para el optimismo, con el inicio previsto en la vacunación en Reino Unido, y con los estímulos adicionales que lance el Banco Central Europeo.

Los inversores, no obstante, han aplacado sus expectativas para el medio plazo y han regresado al presente para evaluar la amenaza de un Brexit sin acuerdo, la rebaja a la mitad en la producción de vacunas de Pfizer antes de fin de año, y para recalibrar la situación actual de la economía, marcada aún por las restricciones adoptadas para intentar frenar el coronavirus.

Los datos de empleo de EEUU no han alterado en gran medida un mercado, el de divisas, que amenaza con condicionar los ajustes de carteras en la renta variable. La debilidad del dólar genera inquietud, en especial entre las empresas europeas más orientadas a la exportación. El resurgir de las negociaciones en EEUU para desbloquear un nuevo estímulo fiscal y la menor aversión al riesgo han agravado las caídas del dólar, en zona de mínimos de dos años y medio. El euro se afianza por encima de los 1,21 dólares, en máximos desde la primavera de 2018, y la libra superaba los 1,34 dólares.

A dónde vamos…

Semana del 07 de Diciembre – 11 de Diciembre de 2020.

En esta próxima semana, los inversores continuarán atentos los estímulos que lance el BCE, y al comienzo de las vacunaciones en Reino Unido.

Lunes 07 de Diciembre

En Japón se publicará su dato de Balanza por cuenta corriente y su último dato de PIB.

Alemania presentará su dato de Producción Industrial.

Reino Unido divulgará su Índice Halifax de precios de la vivienda.

En La zona Euro se publican datos de Confianza del inversor, Sentix.

En Estados Unidos, se harán público su nuevo dato de Crédito al consumo.

China presentará sus reservas de monedas extranjeras.

Martes 08 de Diciembre

Francia publicará su dato de Balanza Comercial.

Alemania presentará su Índice ZEW de confianza Inversora.

La zona Euro publica su Evolución del empleo y su dato de PIB.

Estados Unidos publica sus Reservas semanales de crudo.

China publicará su nuevo dato de IPC.

Miércoles 09 de Diciembre

Alemania presentará su Balanza Comercial.

España publicará su dato de Confianza del Consumidor.

Estados Unidos publica sus inventarios de crudo y su índice de solicitudes de Hipotecas.

Japón publicará sus Compras de Bonos extranjeros y la Inversión extranjera en acciones japonesas.

Jueves 10 de Diciembre

Reino Unido divulgará su dato de PIB mensual y su Producción Industrial.

En la Zona Euro, el BCE ofrecerá su comunicado sobre política monetaria y su última decisión sobre tipos de interés.

En Estados Unidos se publicarán sus Peticiones de subsidio por desempleo y su nuevo dato de IPC.

Viernes 11 de Diciembre

Alemania, Francia y España publican su nuevo dato de IPC.

Reino Unido publica sus expectativas de inflación.

En Estados Unidos, cerrará la semana con varios informes de la Universidad de Michigan como son la confianza del Consumidor, y las expectativas de inflación.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|