|

Boletín semanal nº 261

PERSPECTIVAS SEMANALES:

De dónde venimos…

Las ventas se impusieron en las Bolsas europeas en la última sesión semanal. Estados Unidos monopolizaba la agenda del día del jueves en los mercados, pero el viernes, los inversores también estuvieron atentos a las novedades procedentes de la otra gran potencia económica, China. El país que se había puesto al frente de la recuperación económica mundial, gracias a haber doblegado el coronavirus, sufre ahora el mayor aumento de los contagios en diez meses, y los confinamientos alcanzan ya a 28 millones de ciudadanos en el gigante asiático.

Esta tendencia en China invita a extremar la cautela sobre el ritmo de recuperación económica, más aún ante las cifras dramáticas de nuevos casos de coronavirus tanto en EEUU como en Europa. En el viejo continente los confinamientos van en aumento, con restricciones cada vez más severas en los distintos países. La recuperación podría sufrir un nuevo frenazo, de ahí que los estímulos billonarios de EEUU no logren reactivar el optimismo entre los inversores.

Los 1,9 billones de dólares propuestos para ayudas por parte de Joe Biden se sitúan en línea con los dos billones que se habían filtrado a primera hora del jueves, y los analistas no pasan por alto la posibilidad de que para financiar este paquete de incentivos el nuevo Gobierno estadounidense aplique una subida de impuestos. La cifra planteada por Biden tampoco impresionó a los inversores del mercado de deuda, que después de comprobar el tono acomodaticio del presidente de la Reserva Federal, Jerome Powell, reaccionan con un freno en los intereses de la deuda. En medio del creciente debate sobre posibles adelantos en los cambios de la política monetaria actual, Powell descartó reducir las compras de deuda y más aún comenzar a plantearse una futura subida de tipos.

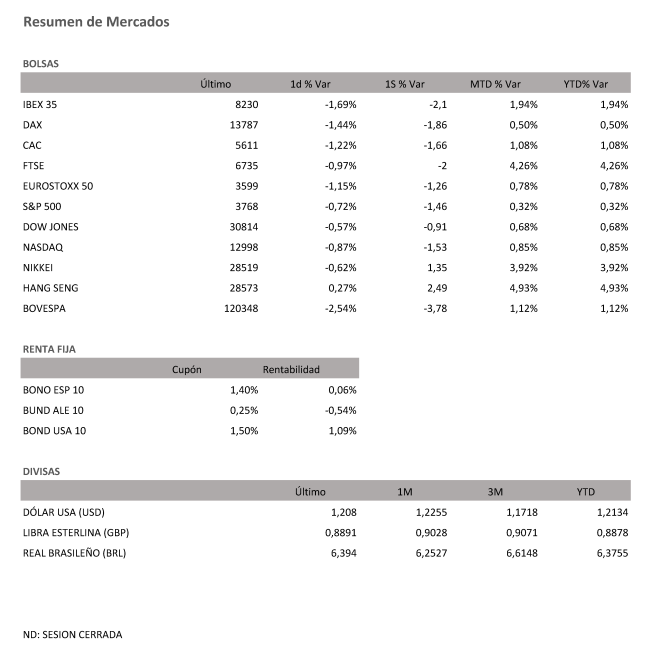

Los datos macroeconómicos conocidos el viernes en Estados Unidos no ayudaron tampoco a recuperar el optimismo. Las cifras de ventas minoristas y la confianza del consumidor han decepcionado y siembran más dudas sobre la recuperación económica. Wall Street cotizó con recortes en el entorno del medio punto porcentual para cerrar el Dow Jones con un 0,91% menos en la semana; el S&P 500, con caídas semanales del 1,46% y el Nasdaq redujo su valor en la semana un -1,53%.

Los números rojos han sido mayores en Europa. En el caso de la Bolsa española la caída semanal se ha cifrado en el -2,1%, con lo que el selectivo corrige parte del optimismo de la semana pasada, cuando se disparó un 4%.

El resto de Bolsas europeas ha cerrado la última sesión semanal con caídas superiores al 1%. Las crecientes restricciones adoptadas en Europa para intentar hacer frente al aumento de los contagios por coronavirus diluyen los estímulos lanzados en EEUU. El Dax alemán ha cedido en la semana un -1,86% y se aleja de sus récords y de los 14.000 puntos. El Cac francés ha perdido un -1, 66% esta semana y el Ftse británico, un -2%.

Los intereses de la deuda, uno de los factores que más ha condicionado los ajustes de carteras en los mercados desde la semana pasada, frenan su ascenso en EEUU. La rentabilidad del bono estadounidense a diez años se mantiene en el entorno del 1,10%, cerca aún de sus máximos de diez meses. En España, el interés del bono baja hasta el 0,05% y la prima de riesgo ronda los 60 puntos básicos.

El dólar continúa su remontada y el euro pierde el nivel de los 1,21 dólares, mientras que la libra cotiza por debajo del umbral de los 1,36 dólares.

El ascenso del precio del petróleo da paso a una corrección. Las noticias de nuevas restricciones en Europa y de nuevos confinamientos en China y los débiles datos en Estados Unidos ensombrecen las perspectivas a corto plazo sobre la recuperación de la demanda de crudo, y diluyen los efectos de los estímulos planteados en EEUU. El barril de Brent cae hasta los 55 dólares y el de tipo West Texas, de referencia en Estados Unidos, pierde se cambia por 52 dólares.

A dónde vamos…

Semana del 18 de Enero 2021 – 22 de Enero de 2021.

En esta semana, los inversores permanecerán atentos a las nuevas restricciones de los países desarrollados y a la toma de posesión de su cargo de Joe Biden.

Lunes 18 de Enero

Alemania publicará informe mensual del Bundesbank.

En la zona Euro se celebrará reunión del Eurogrupo.

En Estados Unidos, será festivo al celebrarse el día de Martin Luther King.

China, publicará su dato de Inversión extranjera directa.

Martes 19 de Enero

Reino Unido, Francia, Alemania e Italia divulgarán su último dato de Registro de Vehículos.

La zona euro publicará su dato de Cuenta corriente y su Producción del sector de la construcción y su índice ZEW de confianza inversora.

Estados Unidos publica su Índice Redbook de ventas minoristas y su Índice NFIB de optimismo de pequeñas empresas.

China publicará su Tasa de Préstamo preferencial.

Miércoles 20 de Enero

Reino Unido publicará su dato de IPC e IPP.

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

La zona euro divulgará su último dato de IPC.

Estados Unidos publica sus inventarios de crudo, y su índice de solicitudes de Hipotecas. Además Joe Biden ofrecerá su discurso de toma de posesión.

Jueves 21 de Enero

España divulgará su dato de Balanza Comercial.

Europa hará público su última decisión sobre tipos de interés.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo.

Reino Unido divulgará su índice Gfk de confianza del consumidor.

Japón publicará su último dato de IPC y PMI.

Viernes 22 de Enero

Reino Unido, y La zona euro y Francia y Alemania presentarán su último dato de PMI.

Estados Unidos cerrará la semana con su nuevo dato de PMI y sus últimos datos de Producción de destilados e inventarios de gasolina.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|