|

Boletín semanal nº 249

PERSPECTIVAS SEMANALES:

De dónde venimos…

La del viernes fue una jornada de sólidos avances en las Bolsas europeas para despedir la semana. Los inversores prefirieron dejarse llevar por unos resultados empresariales y unos datos macro favorables antes de encarar las próximas sesiones cargadas de importantes referencias, como las elecciones estadounidenses o la reunión del BCE.

El debate electoral celebrado a última hora del jueves entre Donald Trump y Joe Biden redujo el grado de caos respecto al primer cara a cara, pero confirmó las dos posiciones tan opuestas de los candidatos. Los analistas no prevén un impacto significativo en la intención de voto, con las encuestas claramente a favor de Biden a falta de semana y media para los comicios del 3 de noviembre. Un factor esencial para los mercados, el paquete de estímulos billonarios que negocian demócratas y republicanos, sigue elevando la incertidumbre entre los inversores, a pesar de los supuestos avances en las negociaciones para aprobarlo antes de las elecciones.

La crisis desatada por el coronavirus condiciona no sólo el voto en las elecciones estadounidenses. La economía vuelve a sufrir sus efectos con la nueva ola de restricciones aplicada en Europa para intentar contener la propagación de la pandemia. En terreno macroeconómico, la agenda del viernes incluyó uno de los datos más esperados por los analistas para calibrar la evolución de la economía. El índice PMI compuesto de la eurozona ha regresado a la senda de la contracción en octubre, por primera vez desde junio, al descender desde los 50,4 puntos de septiembre hasta los 49,4 puntos, aunque ligeramente por encima de los 49,3 esperados por los analistas. La barrera de los 50 puntos que separa la contracción del crecimiento queda lejos en el índice PMI de servicios, lastrado por el desplome en turismo y hostelería, al registrar una caída desde los 48 hasta los 46,2 puntos. A cambio, el sector manufacturero se mantiene más firme, al subir hasta los 54,4 puntos.

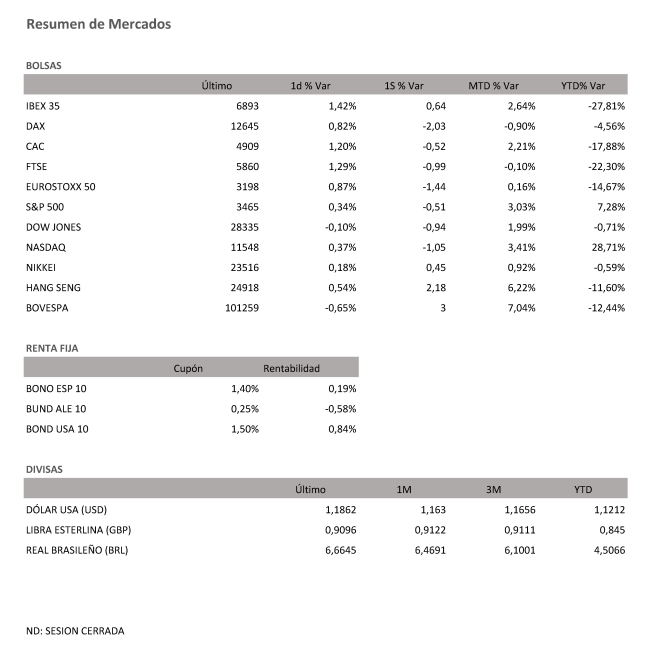

Así, los mercados europeos han evitado sobresaltos desde el ámbito macroeconómico y se han animado con la última batería de resultados empresariales. Esta mejora se ha trasladado a la Bolsa española. Las dos últimas caídas sufridas borraron los efectos de las dos subidas con las que el Ibex comenzó la semana, sin embargo, el rebote del viernes, del 1,42%, ha impulsado al índice selectivo español hasta los 6.893,40 puntos y ha saldado la semana con un alza del 0,64%.

El resto de Bolsas europeas ha cerrado la semana con avances en línea con el Ibex, animadas con los resultados, en especial los de los bancos, sin perder de vista las referencias procedentes de EEUU, las novedades en forma de restricciones adicionales a causa del coronavirus y la batería de datos macro del índice PMI. El Dax alemán, algo rezagado, ha subido un 0,82% bajando en la semana un -2,03%; el Cac francés ha sumado un 1,20%, pero baja en la semana un -0,52%; y el Ftse británico que sube el viernes un 1,29%, pierde en la semana casi un 1%.

En líneas generales, las bolsas estadounidenses saldan la semana con pérdidas más suaves. El Dow Jones bajó un -0,94%, el S&P 500 cayó semanalmente un -0,51% y el tecnológico Nasdaq perdió esta semana un -1,05% de su valor.

El petróleo despide la semana con recortes en el precio. El barril de Brent cae a 41 dólares, y el barril tipo West Texas, de referencia en EEUU, pierde los 40 dólares.

La oleada de datos macro apenas afecta al mercado de divisas. El euro se refuerza en los 1,18 dólares, y la libra se repliega hacia los 1,30 dólares.

En el mercado de deuda pública los inversores consolidan las últimas subidas en la rentabilidad, con la reunión del próximo jueves del Banco Central Europeo a la vista. El interés exigido al bono español a diez años repite en el 0,20%, con la prima de riesgo próxima de nuevo a los 80 puntos básicos.

A dónde vamos…

Semana del 26 de Octubre – 30 de Octubre de 2020.

En esta próxima semana, los inversores continuarán pendientes de las nuevas restricciones en las economías desarrolladas de todo el mundo, además de la evolución de la intención de voto en EEUU. Tenemos además reuniones del BCE y del Banco de Japón y conoceremos las primeras estimaciones de crecimiento del PIB del tercer trimestre a nivel mundial.

Lunes 26 de Octubre

España publicará su Tasa de desempleo e IPP.

Alemania divulgará sus expectativas empresariales y su índice Ifo de confianza.

China publicará sus datos de Beneficio industrial.

En Estados Unidos, se harán público sus datos de viviendas nuevas.

Martes 27 de Octubre

Estados Unidos publica su índice Redbook de ventas minoristas y su índice de Precios de la vivienda, así como su índice manufacturero Richmond.

Francia divulgará su dato de demandantes de empleo.

La zona euro hará público sus datos de Masa Monetaria M3.

Reino Unido publica su Encuesta CBI sobre el sector de la distribución.

Miércoles 28 de Octubre

Alemania presentará su índice de precios de importación.

Francia divulgará su dato de confianza del consumidor.

Japón publicará sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas además de que el Boj hará público su última decisión sobre tipos de interés y sus perspectivas económicas.

Estados Unidos publica su índice de solicitudes de hipotecas e Inventarios de crudo.

Jueves 29 de Octubre

España divulgará su último dato de IPC.

Alemania publicará su Tasa de desempleo.

Reino Unido presentará su último dato de concesión de hipotecas.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo.

La zona Euro divulgará su dato de confianza de consumidores y empresas, así como sus expectativas económicas y de inflación, y su última decisión sobre tipos de interés y política monetaria.

Alemania presentará su último dato de IPC.

Japón también publicará su nuevo dato de IPC.

Viernes 30 de Octubre

Alemania publicará su nueva estimación de PIB y su tasa de desempleo.

Japón divulgará sus datos sobre construcción de viviendas

Reino Unido divulgará su índice GfK de confianza del consumidor.

China presentará sus nuevos datos de PMI.

La zona euro, Italia y Francia publicarán sus últimos datos sobre IPC.

En Estados Unidos, se cerrará la semana con sus expectativas del Consumidor de la Universidad de Michigan y sus posiciones netas especulativas en diversas materias primas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|