|

Boletín semanal nº 254

PERSPECTIVAS SEMANALES:

De dónde venimos…

Jornada agitada la del último día semanal en el Ibex, que debería haber sido de transición por el semifestivo de Wall Street. El final de las conversaciones para la fusión entre BBVA y Sabadell se ha producido tras no alcanzarse un acuerdo sobre "la eventual ecuación de canje de las acciones". La entidad catalana planea ahora vender TSB antes de final de año y salir de México, para lo que ha dado mandato a Goldman Sachs.

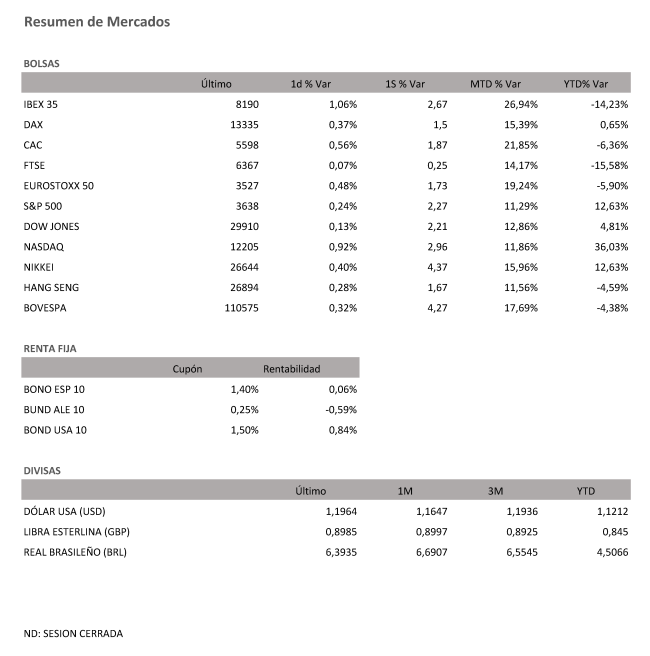

El Ibex sigue sumando sesiones de ganancias en noviembre y el viernes se anotó un avance del 1,06% para cerrar en 8.190,70 puntos, su máximo intradía y su nivel más alto en ocho meses. El selectivo ha subido un 2,7% en la que ha sido su cuarta semana consecutiva de avances y deja todo dispuesto para que el Ibex selle el lunes el mejor mes de su historia. A falta de una sesión, acumula una subida de casi el 27%, frente al 16,62%, su mejor marca mensual, de junio de 2012.

El protagonismo de la última sesión semanal ha sido otra vez para el sector bancario. Las acciones de Sabadell, que ya cerraron la sesión del jueves con un recorte del 5,41%, han vuelto a liderar las caídas del selectivo con un desplome del 13,58%. Por el contrario, los títulos de BBVA han recibido la ruptura de las negociaciones con avances del 4,99%, que le acercan a los 4 euros.

Tras el festivo del jueves en Wall Street, las referencias llegadas desde Asia fueron positivas, donde el Nikkei cerró al alza por cuarta sesión consecutiva para tocar niveles a los que no se acercaba desde hacía casi treinta años. El principal índice de la Bolsa japonesa ha terminado la semana en los 26.644,71 puntos, su nivel más alto desde abril de 1991.

Las Bolsas europeas despidieron la semana con avances en línea con el Ibex, en una sesión marcada por el semifestivo de Wall Street por el puente de Acción de Gracias y pendientes de las dudas surgidas sobre la vacuna de AstraZeneca y la Universidad de Oxford. La farmacéutica ha anunciado que es probable que realice un ensayo global adicional para evaluar la eficacia de la vacuna utilizando una dosis más baja. En otro de los frentes abiertos para los mercados, la UE y Reino Unido retoman este sábado las negociaciones cara a cara y a contrarreloj para alcanzar un acuerdo sobre el Brexit.

Esta semana, el Dax alemán se revaloriza un 1,50%, el Cac Francés un 1,87% y el selectivo europeo, un 1,73%.

En Estados Unidos, el S&P 500 incrementa su valor esta semana un 2,27%, como el Dow Jones que lo hace un 2,21%, y el tecnológico Nasdaq se ve revalorizado un 2,96%.

A la espera de la reunión de comienzos de la semana de los países de la OPEP+, en la que se discutirá si mantienen los recortes de producción hasta que se recupere la demanda, el precio del petróleo hace un alto tras sus últimas subidas. El barril de Brent cotiza a 48 dólares, mientras que el de tipo West Texas, de referencia en Estados Unidos, se cambia por 45 dólares.

Con los mercados de Estados Unidos a medio gas, el euro se fortalece sobre los 1,19 dólares, mientras que la libra, a la espera de la reunión entre la UE y Reino Unido para alcanzar un acuerdo sobre el Brexit, cede terreno en los 1,33 dólares. La estabilidad es la tónica en los mercados de deuda, con el rendimiento del bono español en el 0,06%, sin alejarse de sus mínimos, y la prima de riesgo en el entorno de los 65 puntos básicos.

A dónde vamos…

Semana del 30 de Noviembre – 04 de Diciembre de 2020.

En esta próxima semana, los inversores continuarán atentos a la tasa de contagios de la pandemia y a las negociaciones del Brexit.

Lunes 30 de Noviembre

En Japón se publicará su dato de órdenes de Construcción y su Tasa de desempleo.

España presentará su dato de IPC.

Reino Unido divulgará su dato de concesión de hipotecas.

En La zona Euro se celebrará reunión del Eurogrupo.

En Estados Unidos, se harán público su Índice de Viviendas en venta pendientes.

China presentará su PMI manufacturero.

Martes 01 de Diciembre

Alemania, Francia, Italia, España y la Zona Euro publicarán su dato de PMI manufacturero.

Alemania presentará su dato de cambio de desempleo.

La zona Euro publica sus datos de IPC e IPP.

Estados Unidos publica su índice Redbook de ventas minoristas.

Japón publicará su nuevo dato de su Base Monetaria.

Miércoles 02 de Diciembre

Alemania presentará su dato de Ventas minoristas.

La zona Euro publica su Tasa de Desempleo.

Estados Unidos publica sus inventarios de crudo y sus peticiones semanales de subsidio por desempleo.

Japón publicará su nuevo dato de Confianza de los Hogares y sus Compras de Bonos extranjeros y la Inversión extranjera en acciones japonesas.

Jueves 03 de Diciembre

Francia, Italia, Alemania, y la Zona Euro publicarán su dato de PMI de servicios.

En Estados Unidos se publicarán sus Peticiones de subsidio por desempleo y sus Reservas de Gas.

Viernes 04 de Diciembre

Reino Unido publica su PMI del sector de la Construcción.

En Estados Unidos, cerrará la semana con sus datos de Ventas totales de coches, su último dato de Balanza Comercial y su Tasa de Desempleo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|