|

Boletín semanal nº 260

PERSPECTIVAS SEMANALES:

De dónde venimos…

El inminente relevo al frente de la Casa Blanca y en especial la nueva mayoría en el Senado lograda por el partido de Joe Biden relanzaron las expectativas de una salida económica más rápida de la crisis. Los mayores estímulos previstos en EEUU apuntan hacia un mayor crecimiento, y una mayor inflación, y este contexto aumenta el interés por activos menos defensivos. Los analistas auguran un fuerte crecimiento sincronizado a nivel global en la segunda mitad del año, y el reposicionamiento de carteras apunta en esta línea.

Con la vista puesta en los efectos a medio plazo de las vacunas y los nuevos estímulos, los inversores aparcaron momentáneamente las alertas que genera el incremento de los casos de coronavirus, con récord de hospitalizaciones en EEUU y Londres en estado de emergencia. Este nuevo deterioro tiene un reflejo directo en la economía, como se manifestó en el mercado laboral con la publicación del informe oficial de empleo de EEUU. Para sorpresa del mercado, la economía estadounidense no sólo frenó la creación de empleo, sino que regresó a la senda de destrucción de empleo en diciembre, al cerrar con 140.000 puestos de trabajo menos. Las previsiones de los analistas auguraban la creación de unos 71.000 empleos. La tasa de paro, en cambio, se mantuvo estable, en el 6,7%.

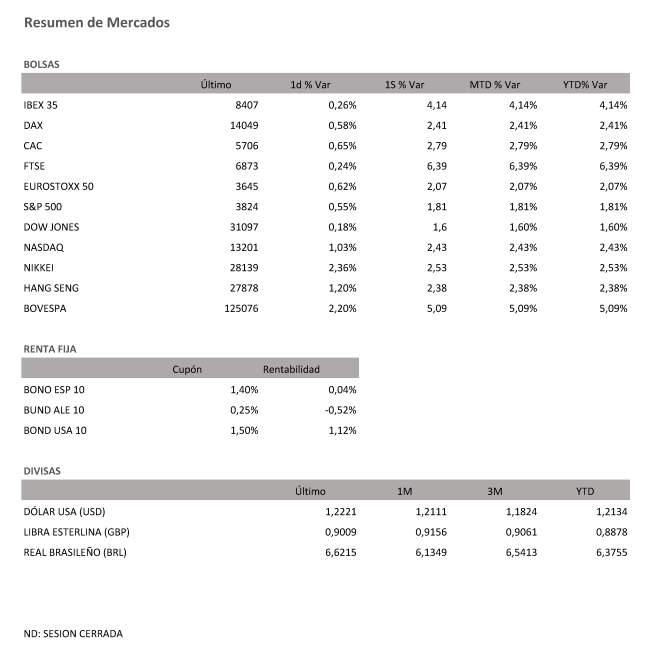

La destrucción de empleo favoreció una tendencia mixta en Wall Street. Al cierre de la semana el Dow Jones subió un 1,60%, hasta 31.097 puntos, mientras que el S&P 500 subía un 1,81% en la semana, para cerrar con un alza el viernes del 0,55% (3.824), y el Nasdaq Composite sigue en zona de máximos con avances al 2,43% en la semana.

En Europa las subidas fueron generalizadas. El Ibex cerró en los 8.407 puntos, con lo que el balance de la primera semana de 2021 se situó en un +4,1%. El Ftse 100 sube en la semana un imponente 6,40%, y el Dax Xetra cierra en 14.049 puntos subiendo semanalmente un 2,4%.

La mayor cautela se extendió el viernes al conjunto de los bancos, el otro sector del Ibex, junto al de renovables, más impulsado en las últimas jornadas por la mayoría lograda por los demócratas en el Senado de EEUU. La corrección toma forma en los bancos, que se replegaron después de sus últimas subidas.

Las empresas petroleras recibieron el viento a favor de los máximos de nueve meses en el precio del petróleo. El inesperado recorte de producción adoptado por Arabia Saudí, las expectativas de mayores estímulos económicos en EEUU y la actual ola de frío impulsaban el precio del barril de Brent hasta los 55 dólares. El barril tipo West Texas, de referencia en EEUU, alcanzaba los 51 dólares.

El mercado de commodities no contó esta vez entre sus estímulos con nuevas caídas del dólar. La divisa estadounidense cortó sus descensos en las últimas jornadas, en previsión de un mayor crecimiento y una mayor inflación a raíz de los estímulos fiscales previstos. El euro se atascó en el nivel de los 1,22 dólares, y la libra se sitúa por debajo de los 1,36 dólares.

A dónde vamos…

Semana del 11 de Enero 2021 – 15 de Enero de 2021.

En esta semana, los inversores permanecerán atentos a la evolución de la pandemia y su crecimiento en la tasa de contagios, además del posible nuevo impeachment sobre Trump.

Lunes 11 de Enero

Alemania publicara su Índice de precios al por mayor.

En la zona Euro se divulgará su Índice Sentix de confianza del Inversor.

En Estados Unidos, se divulgará su Índice de Tendencias de empleo de The Conference Board.

Japón que tendrá día festivo, publicará su dato de Préstamos Bancarios.

Martes 12 de Enero

Italia divulgará su último dato de Ventas minoristas.

Estados Unidos publica su Índice Redbook de ventas minoristas y su Índice NFIB de optimismo de pequeñas empresas.

Japón publicará su Oferta Monetaria M3.

Miércoles 13 de Enero

China publicará su dato de Inversión extranjera directa.

Alemania divulgará su último dato Índice de precios al por mayor.

La zona euro divulgará su último dato de Producción Industrial.

Estados Unidos publica sus inventarios de crudo, su último dato de IPC y su índice de solicitudes de Hipotecas.

Reino Unido presentará su Índice RICS de precios de la vivienda.

Jueves 14 de Enero

Alemania publicará su dato de PIB.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo.

China divulgará su dato de Masa Monetaria M2, su Balanza Comercial y su dato de Nuevos Préstamos.

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

Viernes 15 de Enero

España y Francia divulgarán su nuevo dato de IPC

Reino Unido presentará su último dato de PIB.

Estados Unidos cerrará la semana con su nuevo dato de IPP y su Índice manufacturero Empire State.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|