|

Boletín semanal nº 268

PERSPECTIVAS SEMANALES:

De dónde venimos…

El efecto del repunte de las rentabilidades de la deuda soberana, especialmente la estadounidense, sobrevuela el mercado de renta variable, toda vez que los analistas alertan de una posible corrección de las Bolsas, acusadas ya de altas valoraciones, si el bono de Estados Unidos a diez años sigue su senda alcista y los bancos centrales mantienen intacta su política monetaria.

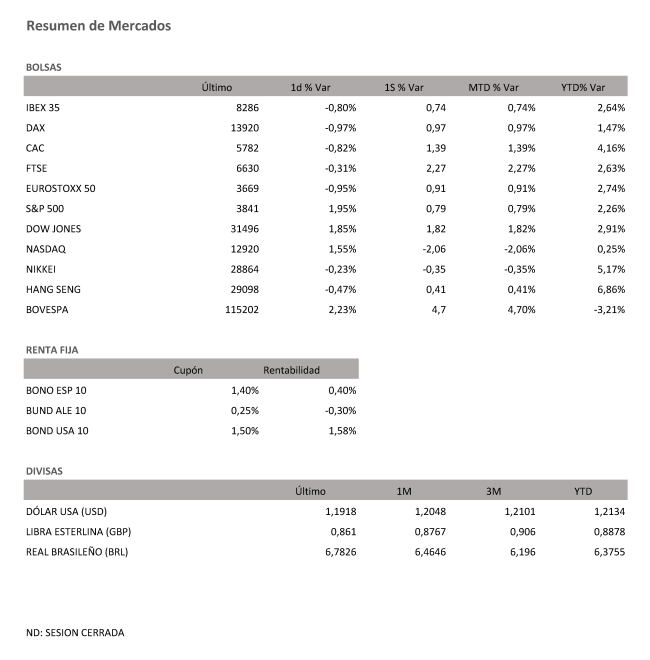

En Wall Street sus índices firman una semana mixta, del +0,8% en el caso del S&P 500, del +1,82% en el caso del Dow Jones y de una caída del -2,06% en el Nasdaq, que ha llevado al selectivo tecnológico por excelencia a entrar casi en terreno negativo en el año. Lo cierto es que son los valores tecnológicos los que se están viendo más penalizados en Bolsa en las últimas semanas dadas sus elevadas valoraciones, según reconocen los expertos.

“Las ventas de los valores tecnológicos reflejan una recogida de beneficios tras la reciente publicación de resultados”, asegura Mark Haefele, director de inversiones de UBS Global Wealth Management. Queda por ver, apuntan desde el mercado, si se trata de una corrección puntual o de algo más.

La rentabilidad del bono de EE UU a diez años superó el viernes el 1,62% y se sitúa en zona de máximos del año pasado, una subida que apenas se ha trasladado a la deuda soberana de la zona euro: el bund se sitúa en el -0,3% y el bono español con vencimiento en 2031 se mantiene en el 0,39%.

Desde Bank of America destacan que “la caída de los precios de la deuda en todo el mundo ha puesto en marcha una ofensiva verbal de los bancos centrales” que, por ahora, no se ha concretado en nuevas medidas, ni por parte de la Reserva Federal ni por el Banco Central Europeo, que la próxima semana celebra su consejo de gobierno. Jerome Powell, por su parte, reiteró el jueves que la recuperación es aún lejana, se mostró confiado en que las tensiones sobre la estabilidad de precios tengan un carácter temporal y no dio ninguna señal de que la Fed tratará de impedir el repunte de las rentabilidades.

Desde diversos departamentos de análisis en España, se destaca a su vez que si el treasury sigue “en la banda del 1,5%-2%, no debería ser una amenaza ni para la recuperación ni tampoco para el comportamiento de los mercados de valores. Solo un error en la política de comunicación de la Fed o un cambio drástico de opinión de los consejeros podría provocar un aumento brusco de las rentabilidades”.

En la Bolsa europea, la semana se cierra con ganancias lideradas por el FTSE británico, que se anota un 2,27%, mientras que el Euro Stoxx avanza un 0,91% y el Ibex marca un 0,75%. El selectivo español pierde de nuevo los 8.300 tras haber intentado, sin éxito, superar los máximos anuales obtenidos a principios de enero.

El Ibex se vio afectado el viernes, al igual que el resto de Bolsas europeas, por las dudas de Wall Street tras publicarse una mejora del mercado laboral: en febrero se crearon 379.000 puestos de trabajo, por encima de los 210.000 previstos. Ello redujo la tasa de desempleo hasta el 6,2% en el país. El Ibex cedió un 0,8% en la última jornada de la semana, mientras que el Euro Stoxx se dejó un 0,95%.

Por otro lado, el barril de Brent se situó este viernes por encima de los 69 dólares, un nivel que no registrada desde mayo de 2019, superando así durante esta semana los niveles previos al estallido de la pandemia. En lo que va de año sube un 33%.

A dónde vamos…

Semana del 08 de Marzo 2021 – 12 de Marzo de 2021.

En esta semana, los inversores permanecerán a la evolución de la curva en los bonos y su repercusión en los mercados de renta variable.

Lunes 08 de Marzo

Japón publica sus datos de Préstamos bancarios y de cuenta corriente.

La zona euro presenta su dato de confianza del inversor Sentix y sus expectativas de inflación al consumo.

España presentará su Producción Industrial.

Alemania publicará su nuevo dato de Producción Industrial.

Estados Unidos divulgará su Inventario de Tendencias de empleo.

Martes 09 de Marzo

Japón publicará su dato de PIB y del Gasto de sus hogares.

Reino Unido divulga su dato de ventas al por menor.

China hace pública su balanza comercial.

Alemania también publica su Balanza comercial.

La zona euro presentará su dato PIB y su evolución del empleo.

Estados Unidos publica sus reservas semanales de crudo Negocios y su índice Redbook de ventas minoristas.

Miércoles 10 de Marzo

China divulga su dato de IPC.

Francia publica su Producción Industrial.

Italia publica su dato de IPP.

En Estados Unidos se publicarán índice de solicitudes de hipotecas y su nuevo dato de IPC.

Jueves 11 de Marzo

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

China presenta su nuevo dato de Masa Monetaria y de Nuevos Préstamos.

La zona euro publica su última decisión sobre política económica y de tipos de interés así como de facilidad de depósito.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 12 de Marzo

Reino Unido divulga su dato de PIB y su Balanza comercial.

Alemania, España y Francia presentan su dato de IPC.

La zona euro presentará su nuevo dato de Producción Industrial.

Estados Unidos cerrará la semana con sus datos de expectativas de inflación de la Universidad de Michigan, sus nuevos datos de IPP y sus posiciones en materias primas diversas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|