|

Boletín semanal nº 246

PERSPECTIVAS SEMANALES:

De dónde venimos…

La última sesión de la semana añadió un nuevo factor de incertidumbre en las Bolsas. A un mes de las elecciones presidenciales en Estados Unidos el positivo por coronavirus de Donald Trump altera la campaña y, sobre todo, pone en mayor medida el foco en la pandemia como amenaza omnipresente. El contagio del presidente estadounidense demuestra hasta qué punto se propaga todavía el coronavirus y cuestiona de paso la estrategia del propio Trump con mensajes en los que ha intentado minimizar el impacto de la pandemia.

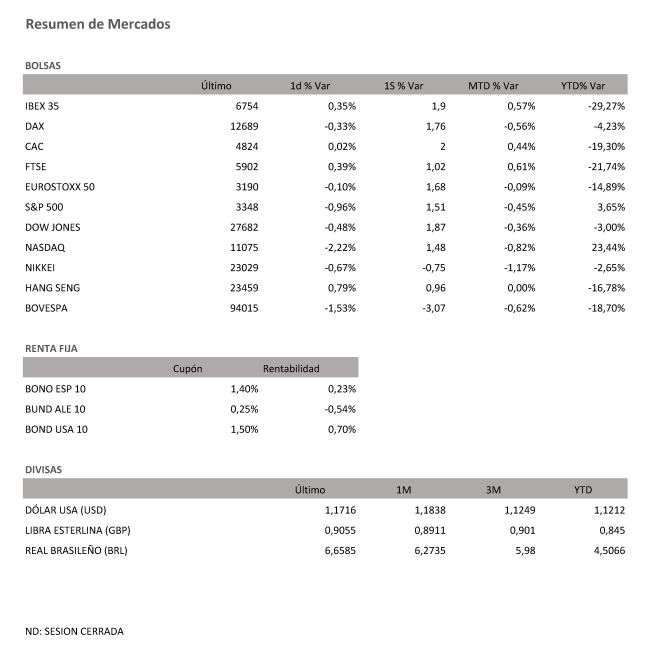

Wall Street cerró el viernes con caídas por la noticia del positivo por coronavirus de Donald Trump, aunque los recortes son más moderados de lo que adelantaban los futuros tras algunos datos positivos, como la Confianza del Consumidor de la Universidad de Michigan, y el informe oficial de empleo de EEUU. En la semana, el s&P 500 ha subido un 1,51%, el Dow Jones aumenta su valor un 1,87% y el tecnológico Nasdaq avanza un 1,48%. La creación de empleo en septiembre se ha reducido prácticamente a la mitad, desde los 1,37 millones hasta los 661.000 empleos, pero la tasa de paro ha mejorado más de lo esperado, al caer desde el 8,4% hasta el 7,9%. Incluso el positivo de Trump podría acercar el acuerdo entre demócratas y republicanos para aprobar un nuevo paquete de estímulos.

Las presiones bajistas han hecho mella en Europa durante toda la sesión, pero un rally de última hora ha sacado a los principales índices de los 'números rojos', salvo en el caso del Dax alemán. La Bolsa española ha destacado hoy entre las más firmes del continente después de iniciar la sesión con pérdidas superiores al 1%. El Ibex cerró esta última sesión semanal con un avance del 0,35% hasta los 6.754,50 puntos. En el conjunto de la semana se ha revalorizado un 1,9%, con lo que ha roto la racha de cuatro semanas de caídas.

El resto de Bolsas europeas cerraron el viernes muy planas tras cotizar toda la sesión con recortes. La amenaza de nuevas restricciones debido al coronavirus ha vuelto a escena con las medidas adoptadas por Francia, con el consiguiente impacto en las expectativas de recuperación económica. El Dax alemán, el más bajista, se ha dejado un 0,33% y sube en la semana un 1,76%. El Cac francés (+0,02%) ha cerrado en los niveles de apertura y avanza en la semana un 2,00% y el Ftse británico se ha revalorizado un 0,39%, anotándose en la semana algo más de un 1,00%.

La semana se despide con referencias especialmente adversas para el mercado del petróleo. El barril de Brent se desinfla por debajo de la barrera de los 40 dólares. Las pérdidas alcanzan igualmente al barril tipo West Texas, de referencia en EEUU, que se cambia por 37 dólares.

En el mercado de divisas el positivo de Trump provoca ajustes mucho más reducidos de carteras. Los inversores reaccionan a este factor adicional de incertidumbre con una tímida búsqueda de refugio en el dólar. El euro repite en 1,17 dólares, y la libra se sitúa en 1,29 dólares.

El factor adicional de incertidumbre procedente de EEUU fomenta una leve toma de posiciones en la deuda pública. El interés exigido al bono español a diez años se repliega hasta el 0,22%, y la prima de riesgo se relaja hacia los 75 puntos básicos.

A dónde vamos…

Semana del 05 de Octubre – 09 de Octubre de 2020.

En esta próxima semana, los inversores estarán muy pendientes de la evolución de la enfermedad del Covid del Presidente Trump, y de la continuidad o no de las nuevas restricciones.

Lunes 05 de Octubre

En la zona euro, Alemania, Francia, Italia y España publicarán sus datos de PMI.

Reino Unido divulgará sus datos de registro de automóviles.

La zona euro publicará datos de Ventas minoristas

Japón subastará deuda a 30 años.

En Estados Unidos, se publicará el índice ISM y ofrecerá datos de PMI.

Martes 06 de Octubre

España subastará deuda a 6 y 12 meses.

Alemania hará público su dato de pedidos de fábrica.

Estados Unidos publica su Índice Redbook de ventas minoristas, su balanza comercial y sus inventarios de crudo.

En Japón se publican sus reservas en moneda extranjera.

China disfrutará de día festivo y publicará sus exportaciones e importaciones.

Miércoles 07 de Octubre

Reino Unido publica su índice Halifax de precios de vivienda.

Francia divulgará su dato de cuenta corriente.

En China se publicará su PMI de servicios Caixin.

Japón publicará sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica solicitudes de hipotecas semanales e inventarios de crudo.

Jueves 08 de Octubre

Alemania publicará su último dato de Balanza Comercial.

Francia también publicará su Balanza Comercial.

En La zona euro, el BCE hará un comunicado sobre política monetaria.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y sus reservas de gas.

China divulgará su último dato de PMI.

Japón presentará su último dato de PIB y Balanza por cuenta corriente.

Viernes 09 de Octubre

Reino Unido divulgará sus datos de PIB, de Producción Industrial y Balanza Comercial.

Japón publicará su dato de pedidos de maquinaria.

En Estados Unidos, se cerrará la semana con sus datos de Ventas de comercio mayorista y su Informe WASDE sobre oferta y demanda de productos agrícolas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|