|

Boletín semanal nº 244

PERSPECTIVAS SEMANALES:

De dónde venimos…

La Bolsa española despidió la semana con una sesión intensa, a pesar de la escasez de datos macro relevantes en la agenda del viernes. Afrontaba la penúltima 'cuádruple hora bruja' del año, con motivo del vencimiento trimestral de futuros y opciones sobre índices y acciones, y recibía las novedades más esperadas desde hace un par de semanas: los detalles de la fusión CaixaBank-Bankia.

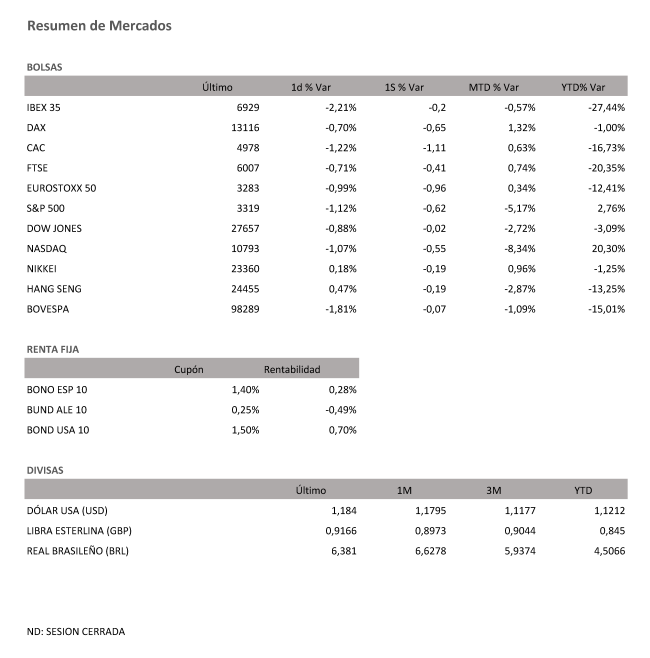

El Ibex agravó las dudas predominantes en la sesión del jueves, y sobresalió al frente de las pérdidas en Europa por el castigo a dos sectores con amplia representación en el Ibex como el turístico y el bancario. El Ibex cerró la última sesión semanal con un retroceso del 2,21% y perdió otra vez los 7.000 puntos. El selectivo español, que parte el lunes desde los 6.929,80 puntos, ha saldado la semana con un recorte del 0,2%.

Todos los focos estaban puestos en CaixaBank y Bankia. Las dos entidades aprobaron a última hora del jueves su fusión, y antes de la apertura del viernes, desvelaron todos los detalles de la operación. Finalmente los accionistas de CaixaBank controlarán un 74,2% del nuevo grupo, y un 25,8% los de Bankia. El canje de acciones ha quedado fijado en 0,6845 títulos de CaixaBank por cada uno de Bankia, una entidad que queda valorada en 4.300 millones de euros, por debajo de los 4.422 millones con los que cerró ayer. Los inversores han ajustado sus posiciones en los dos bancos al canje establecido, menos favorable para Bankia de lo que descontaba al cierre del jueves el mercado, de manera que el banco superó en todo momento en las caídas a CaixaBank.

Las caídas han sido inferiores al final de la semana en las Bolsas europeas en el vencimiento trimestral de futuros y opciones. La agenda del día otorgó un mayor respiro desde el punto de vista de los bancos centrales y macroeconómicos. El Dax alemán ha caído en la semana un 0-0,65%; el Cac francés, un -1,11%; y el Ftse británico, un -0,41%.

Al otro lado del charco, los mercados americanos saldan la semana con un -0,62%, un -0,02% y un -0,55% para el S&P500, el Dow Jones y el Nasdaq respectivamente.

La actualidad marcada por el coronavirus pone en relieve también los resultados de los ensayos clínicos para combatir la enfermedad. En este apartado destacan los resultados de Roche (+1,8%) con sus fármacos Actermra/Roactemra. Según la farmacéutica suiza, su uso reduce las opciones de necesitar respiradores entre los enfermos de covid.

Una vez pasada la oleada de reuniones de los bancos centrales, con las citas celebradas en menos de 24 horas por la Reserva Federal, el Banco de Japón y el Banco de Inglaterra, los operadores de divisas se han concedido una tregua. El euro repite en el nivel de los 1,18 dólares registrado a raíz de la Fed. La libra, por su parte, resiste en 1,29 dólares a pesar del guiño del Banco de Inglaterra a los tipos negativos de interés.

El mercado del petróleo no pierde de vista la evolución del dólar, aunque los mayores cambios en las últimas jornadas no han tenido como origen el mercado de divisas. El efecto del huracán Sally y la mayor firmeza que promete la denominada OPEP+ a la hora de cumplir estrictamente los recortes de producción vigentes han impulsado la cotización del barril de Brent hasta los 43 dólares. El barril tipo West Texas, de referencia en EEUU, alcanza los 41 dólares.

La semana de los bancos centrales concluye en el mercado de deuda pública sin excesivos cambios. El interés del bono español finaliza la semana con descensos en su rentabilidad, desde el 0,30% del pasado viernes hasta el entorno del 0,28%. La prima de riesgo se mantiene por debajo de los 80 puntos básicos.

El precio de oro, por su parte, también recupera parte del terreno perdido con los mensajes lanzados por la Reserva Federal. El metal precioso, tras bajar ayer de los 1.950 dólares la onza, rebota hasta los 1.961 dólares.

A dónde vamos…

Semana del 21 de Septiembre – 25 de Septiembre de 2020.

En esta próxima semana, los inversores estarán pendientes del índice de gestores de compras (PMI) de la eurozona y del mercado laboral de Estados Unidos, en una semana sin datos destacables conforme se acercan las elecciones en EE.UU.

Lunes 21 de Septiembre

Alemania publicará su informe mensual del Bundesbank.

España presentará su dato de Balanza Comercial.

Japón disfrutará de su día festivo del Respeto a los Mayores.

En Estados Unidos, Powell, presidente de la Fed, ofrecerá declaraciones.

Martes 22 de Septiembre

La Zona Euro divulgará su Índice de confianza del consumidor.

Reino Unido divulga su dato de Préstamos netos al sector público.

En Estados Unidos se publicará su Índice de Redbook de ventas minoristas y ventas de viviendas de segunda mano.

En Japón será festivo por el día del Equinoccio de Otoño y publicará su dato de PMI.

Miércoles 23 de Septiembre

España publica su último dato de PIB.

La zona Euro, Alemania y Francia, divulgarán su dato de PMI.

Japón publicará sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica sus ventas minoristas, sus inventarios de crudo y sus datos de solicitudes de hipotecas semanales.

Jueves 24 de Septiembre

Alemania divulga sus expectativas empresariales y su índice Ifo de Confianza Empresarial.

La zona Euro publica su Boletín Económico del BCE.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y sus reservas de gas, así como su dato de ventas de viviendas nuevas.

Japón presentará su último dato de IPC.

Viernes 25 de Septiembre

Francia hará público su dato de Confianza del consumidor y de demandantes de empleo.

En la zona Euro se publicarán sus datos de Préstamos a sociedades no financieras, su masa monetaria M3 y sus Préstamos Privados.

En Estados Unidos, se cerrará la semana con sus datos de Pedidos de bienes duraderos.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|