|

Boletín semanal nº 251

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los inversores han despedido una semana marcada por las elecciones presidenciales en Estados Unidos con una sesión de recogida de beneficios tras su reciente rally.

El pasado miércoles, con los primeros recuentos electorales, pasaron del pesimismo al optimismo en cuestión de horas. Desde entonces un notable optimismo ha dominado el reposicionamiento de las carteras con vistas a las referencias de EEUU, gracias también a las expectativas, y a las confirmaciones, de nuevos estímulos monetarios que compensen los menores estímulos fiscales previstos a causa de la división de poderes en EEUU. El Banco de Inglaterra aumentó el jueves más de lo esperado su programa de compra de deuda, y la Reserva Federal ratificó a última hora también del jueves, su predisposición a acelerar el ritmo de compra de deuda a partir de diciembre, en línea con lo avanzado por el Banco Central Europeo.

La trascendencia de las elecciones estadounidense queda patente en el hecho de que ha sido capaz de dejar en un segundo plano en los mercados la segunda ola de coronavirus y las medidas de confinamiento adoptadas para intentar frenar su propagación. Tres días después de las elecciones, los inversores parecen recuperar al primer plano de la actualidad las novedades derivadas del coronavirus. En Estados Unidos los contagios se han estabilizado por encima de los 100.000 nuevos casos diarios. La situación de la pandemia en Europa también incluye nuevos récords negativos en Francia y en Italia, y amenaza con endurecer todavía más las restricciones vigentes, con el consiguiente impacto económico.

La agenda macro del viernes reflejó así parte de este impacto económico. La sesión comenzó con un dato de Alemania muy inferior a lo esperado. Antes de las medidas más restrictivas adoptadas por Berlín, la producción industrial creció en septiembre un 1,6%, cerca de la mitad del 2,7% esperado por los analistas. Al otro lado del Atlántico se conoció una de las referencias macro más esperadas cada mes: el informe oficial de empleo de EEUU. La creación de empleo se ha frenado ligeramente, a 638.000 nuevos puestos de trabajo, aunque la cifra mejora las previsiones. La tasa de paro ha sorprendido aún en mayor medida, al bajar desde el 7,9% hasta el 6,9%, muy por debajo del 7,7% esperado.

A partir de los datos de empleo, Wall Street moderó las caídas de la apertura y, a final de sesión, consiguió cerrar prácticamente plano.

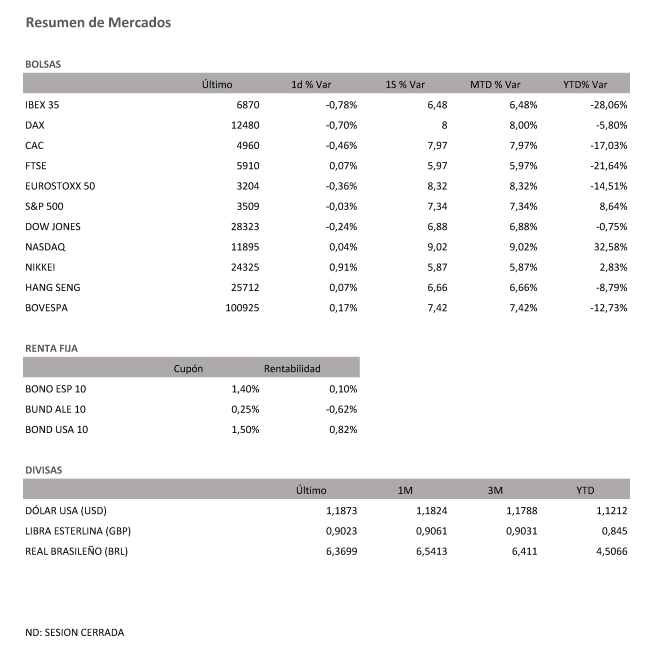

De esta forma, la bolsa americana salda la semana con subidas del 7,34%, 6,88% y 9,02% para S&P 500, Dow Jones y Nasdaq respectivamente.

La Bolsa española truncó el viernes su racha de cinco sesiones consecutivas de ascenso, con una revaloración acumulada en este periodo del 8%. Así, en la última sesión semanal, ha llegado una recogida de beneficios y el selectivo ha corregido un 0,78% y partirá el lunes desde los 6.870,40 puntos. El Ibex ha ganado un 6,5% en la que ha sido su mejor semana desde junio.

El Ftse británico, ha conseguido una subida semanal del con un alza mínima del 6%, mientras el Dax alemán ha sumado un 8,00% y el Cac francés, un +7,97% en esta semana.

El barril de petróleo Brent cae por debajo de los 40 dólares, en medio de las renovadas alertas sobre el impacto de las restricciones en la demanda de crudo. El barril tipo West Texas, de referencia en EEUU, se enfría a 37 dólares.

A medida que avanza el recuento electoral en EEUU, el dólar aumenta su debilidad, confirmando su peor semana en cuatro meses. Las opciones de un plan de estímulo fiscal próximo a los tres billones de dólares se han desvanecido con la división de poderes resultante de las elecciones, y los inversores apuestan por medidas mucho más limitadas. Esta situación eleva la presión sobre la Reserva Federal, que ya se encargó ayer de anticipar nuevos estímulos monetarios para diciembre. El euro se acerca incluso a 1,19 dólares, y la libra cotiza en 1,31 dólares.

El tono más defensivo que han adoptado los mercados, junto a los refuerzos en los programas de compras de deuda por parte de los principales bancos centrales, mantiene el apetito por la deuda pública. El interés exigido al bono español a diez años repite en el entorno del 0,10%, cerca de sus mínimos históricos, con la vista puesta en las compras adicionales que pueda anunciar el BCE en diciembre. La prima de riesgo se repliega hacia niveles próximos a los 70 puntos básicos.

A dónde vamos…

Semana del 09 de Noviembre – 13 de Noviembre de 2020.

En esta próxima semana, los inversores permanecerán atentos a la confirmación de los resultados de las elecciones americanas, al igual que de la evolución de la pandemia y de las nuevas restricciones.

Lunes 09 de Noviembre

China publicará su IPC.

Japón dará a conocer su Balanza por cuenta corriente desestacionalizada.

La zona Euro divulgará su Índice de Confianza Inversora Sentix y la presidenta del BCE, comparecerá en rueda de prensa.

Alemania publicará su dato de Balanza comercial.

En Estados Unidos, se harán público sus datos Ventas del comercio mayorista.

Martes 10 de Noviembre

Reino Unido publicará su evolución del desempleo.

Alemania divulgará su índice ZEW de confianza inversora.

Francia e Italia ofrecerán su dato de producción industrial.

Estados Unidos publica su índice Redbook de ventas minoristas y sus reservas de crudo.

Japón divulgará su dato de Masa Monetaria.

Miércoles 11 de Noviembre

China divulgará sus datos de Masa Monetaria y Financiación Social.

Reino Unido presentará sus datos de Producción Industrial.

La zona Euro, Lagarde y Guindos comparecerán en rueda de prensa.

Estados Unidos publica su índice de solicitudes de hipotecas.

Japón publicará su nuevo dato de inversión extranjera en acciones japonesas y su compra de bonos extranjeros.

Jueves 12 de Noviembre

En la zona Euro se celebrará reunión del Eurogrupo.

Reino Unido presentará su último dato de PIB.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y su último dato de IPC.

Alemania presentará su último dato de IPC.

Japón publicará su nuevo dato Oferta Monetaria M3.

Viernes 13 de Noviembre

Francia y España publican sus datos de IPC.

Alemania publicará su Índice de Precios al por mayor.

La zona Euro publica sus datos de evolución de empleo, PIB y Balanza Comercial.

En Estados Unidos, se cerrará la semana con sus datos de IPP, previsiones de inflación y expectativas del consumidor y de inflación de la Universidad de Michigan

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|