|

Boletín semanal nº 266

PERSPECTIVAS SEMANALES:

De dónde venimos…

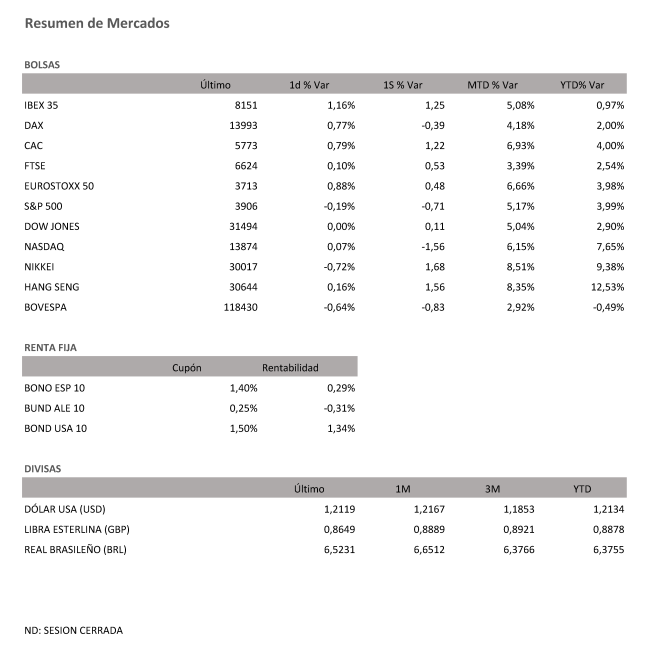

Los inversores recuperan poco a poco la confianza. En una semana marcada por el repunte generalizado de las rentabilidades en el mercado de deuda, las Bolsas intentaron en la recta final de la semana dejar atrás las dudas que dominaron en las últimas sesiones. El Ibex no fue una excepción a esta corriente. Si bien el selectivo español no logró recuperar los 8.200 puntos que marcó el lunes al cierre, el viernes se sacudió las pérdidas y tras tres días a la baja concluyó con un alza del 1,16%, subida que le permitió salvar la semana (avanzó un 1,25%) y recuperar la cota de los 8.100 puntos. Este desempeño fue suficiente para retornar a las ganancias en el año. Aunque modestas (0,97%) al menos consigue dejar atrás los números rojos que llegó a registrar al cierre del jueves, cuando en el balance anual se dejaba un 0,19%.

El resto de Bolsas europeas saldan la semana con signo mixto, con unas caídas para el Dax del -0,39% semanal, y una subida del 1,22% para el CAC francés en la semana, mientras en EE UU al cierre de la semana, el Dow Jones lograba aumentar su valor un 0,11%.

Mientras la renta variable intenta poco a poco recuperar la tendencia alcista imperante en las primeras semanas del año, en la renta fija se imponen las pérdidas, un resultado que obedece al repunte de las rentabilidades. Si bien es EE UU el mayor exponente de esta corriente, con el bono a diez años en el 1,34%, su nivel más alto en un año, las subidas se trasladan a otras referencias. El bund, aunque continúa registrando rendimientos negativos, se sitúa en máximos de junio (-0,305%), mientras el bono español, que arrancaba el año en el 0,47%, cerró el viernes en el 0,35%. No escapó a esta corriente la deuda italiana, que después de marcar mínimos la semana pasada (0,45%) ante las expectativas generadas por el nombramiento de Mario Draghi, concluyó el viernes en el 0,62%, el mayor ascenso semanal desde abril.

“Los mercados se han vuelto optimistas en cuanto a la recuperación, en un grado que parece justificado en EE UU, pero exagerado en la zona euro”, señalan desde Bank of America, que no descartan que a cierre de año el bono a 10 años estadounidense se sitúe en el 1,75%. La cogida de pendiente de las curvas de deuda obedece en gran medida al plan fiscal de la Administración Biden, programa del que algunos demócratas empiezan a poner en duda su volumen. El objetivo es evitar un repunte inesperado de la inflación, hecho que de producirse, se debería al alza de las materias primas más que al crecimiento económico. No obstante, los bancos centrales han querido zanjar cualquier duda sobre una eventual subida de tipos. En las actas de la pasada reunión el BCE advirtió que el alza de tipos de los bonos no es señal de más inflación en la zona euro.

En el mercado de divisas, el euro sube frente al dólar, un 0,4% y se sitúa por encima del nivel de los 1,21. Por su parte, la libra esterlina sigue al alza y toca los 1,40 dólares, impulsada por el éxito del programa de vacunación del país, que ha permitido vacunar a 16,5 millones de personas.16,5 millones de personas. La libra acumula un alza de más del 22% desde mazo de 2020 y cotiza en máximos de tres años.

Desde el año 2016, cuando los ciudadanos británicos acudieron a las urnas para votar por la salida de Reino Unido de la Unión Europea, la volatilidad en la libra esterlina se incrementó debido a la incertidumbre que se avecinaba en Europa. A partir de ese momento, la divisa británica ha tenido muchas oscilaciones, viéndose seriamente castigada con la llegada del coronavirus, ya que el Banco de Inglaterra (BoE) se vio obligado a reducir las tasas de interés al 0,10%, provocando una debacle en la libra, que perdió un 13% respecto al dólar.

El mayor apetito por el riesgo y la recuperación progresiva de la movilidad están sirviendo de impulso al crudo. Pero los ascensos registrados en las últimas jornadas, en las que el Brent ha llegado a tocar máximos de 13 meses, se han visto reforzados por las heladas en Texas que han paralizado la actividad en las refinerías en el estado. El Brent se anota un 1,15% en la semana, hasta los 63 dólares, mientras el Texas se sitúa al filo de los 60.

A dónde vamos…

Semana del 22 de Febrero 2021 – 26 de Febrero de 2021.

En esta semana, los inversores permanecerán atentos a los resultados empresariales, y al incremento de la velocidad en la Tasa de vacunación.

Lunes 22 de Febrero

China presentará su Tasa de Préstamo Preferencial.

Alemania publicará su nuevo dato de expectativas empresariales.

Estados Unidos divulgará su índice de negocios Mfg de Dallas.

Martes 23 de Febrero

Japón disfrutará de su festivo por el cumpleaños del Emperador.

China publica su dato de Precios de la vivienda.

Reino Unido hará público su dato de Tasa de desempleo.

La zona euro presentará su dato de IPC.

Estados Unidos publica su índice Redbook de ventas minoristas y de Precios de vivienda.

Miércoles 24 de Febrero

Japón hará público su dato de IPC.

Alemania divulgará su último dato de PIB.

Estados Unidos publica su índice de solicitudes de hipotecas, e Inventarios de crudo.

Jueves 25 de Febrero

Alemania publica su índice Gfk de clima de consumo.

Italia presenta su confianza empresarial.

La zona euro publica su dato de confianza del consumidor, Industrial y del sector servicios.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, datos de PIB y de ventas de viviendas pendientes.

Viernes 26 de Febrero

Francia y España presentan sus nuevos datos de IPC.

Japón publicará sus últimos datos de IPC y de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

Estados Unidos cerrará la semana con sus datos de Balanza Comercial.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|