|

Boletín semanal nº 243

PERSPECTIVAS SEMANALES:

De dónde venimos…

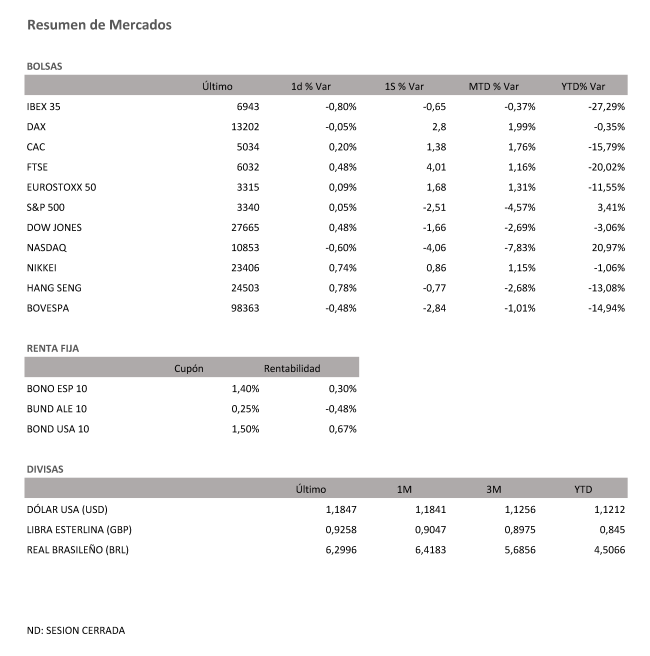

Concluyó una semana en la que el mercado más alcista de los últimos tiempos, el tecnológico Nasdaq, se ha convertido en el principal foco de inestabilidad. El jueves perdió otro 2%, y en las cinco sesiones anteriores ha sufrido cuatro caídas, dos de ellas al borde del 5%. El índice Fang+, que engloba a las diez mayores tecnológicas de Wall Street, va camino de registrar su peor semana desde los derrumbes de marzo. Las valoraciones billonarias alcanzadas por el sector fruto de su espectacular rally alimentan los temores a un brusco pinchazo en las subidas, y los mercados se han puesto en guardia ante la magnitud que pueda alcanzar la recogida de beneficios. A su vez, esta toma de plusvalías ha sido un toque de atención generalizado para otros activos muy revalorizados desde marzo.

A las presiones derivadas de las caídas del Nasdaq se ha sumado, en el caso de Europa, la inquietud que genera la debilidad del dólar. Los analistas habían planteado por este motivo la posibilidad de que el Banco Central Europeo lanzara algún mensaje que ayudara a enfriar las subidas del euro. Lejos de adaptarse a este guión, el BCE sugirió que no tiene previsto intervenir en el mercado de divisas. El euro se refuerza pues sobre los 1,18 dólares con la advertencia lanzada por el economista jefe del BCE sobre la apreciación del euro. La libra, por su parte, pierde los 1,28 dólares en medio de los temores sobre la falta de acuerdo entre Londres y Bruselas sobre el Brexit.

La Bolsa española ha vuelto a chocar con los 7.000 puntos. El Ibex lleva dos semanas atascado en poco más de 100 puntos y en solo dos de las últimas diez sesiones ha logrado superar la citada resistencia. El viernes volvió a cerrar a la cola de Europa con un retroceso del 0,80% lo que se ha comido las escasas ganancias que acumulaba hasta el jueves. El saldo semanal arroja una caída del 0,67%.

El resto de Bolsas europeas, sin perder de vista la referencia de Wall Street, ha esquivado los recortes. El Dax alemán sube un +2,80% esta semana, mientras que el Cac francés y el Ftse británico han visto incrementado su valor en la semana en un 1,38% y en un 4,01%, respectivamente.

En el mercado del petróleo se han impuesto las subidas. El barril de Brent cotiza a 40 dólares, y el barril tipo West Texas, de referencia en EEUU, se refuerza sobre los 37 dólares.

La reunión del BCE del jueves no deparó novedades en materia de política monetaria. La prima de riesgo de España repite en el entorno de los 80 puntos básicos, pero el interés del bono español a diez años cae hasta el 0,30%.

A dónde vamos…

Semana del 14 de Septiembre – 18 de Septiembre de 2020.

En la semana que comienza, estaremos atentos tanto a la evolución de contagios por la pandemia, el desarrollo de posibles vacunas y la evolución de la guerra comercial entre USA y China.

Lunes 14 de Septiembre

China publicará su Tasa de desempleo y de Ventas Minoristas.

La zona Euro, publica su dato de Producción Industrial y se producirá reunión del Eurogrupo.

Japón presenta su dato de Producción Industrial.

Estados Unidos publica su Informe del Departamento del Tesoro.

Martes 15 de Septiembre

Alemania y la Zona Euro divulgarán su Índice Zew de confianza inversora.

Italia y Francia publican sus datos de IPC.

Reino Unido divulga su Tasa de desempleo.

En Estados Unidos se publicará su Índice de Redbook de ventas minoristas y su Producción manufacturera.

Japón publica su Balanza Comercial.

Miércoles 16 de Septiembre

Reino Unido publica su último dato de IPC.

La zona Euro divulgará su Balanza Comercial.

Japón publicará sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica sus ventas minoristas, sus inventarios de crudo y sus datos de solicitudes de hipotecas.

Jueves 17 de Septiembre

Italia, Francia y Alemania divulgan su Registro de Automoviles.

La zona Euro publica su último dato de IPC y de Producción del sector de la construcción.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y sus reservas de gas.

Japón ofrecerá Declaraciones sobre su política monetaria del BoJ.

Viernes 18 de Septiembre

Alemania hará público su dato de IPP.

En la zona Euro se publicará su dato de Cuenta Corriente.

En Estados Unidos, se cerrará la semana con sus datos de Previsión de Inflación y de Confianza del Consumidor que publica la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|