|

Boletín semanal nº 250

PERSPECTIVAS SEMANALES:

De dónde venimos…

Punto y final a una semana negra en los mercados bursátiles. El pesimismo se ha apoderado de los inversores hasta unos niveles inimaginables hace apenas unas semanas. Desde el primer momento los epidemiólogos habían advertido del riesgo de un aumento significativo de los contagios por coronavirus con la llegada del otoño. Pero pocos pensaban que su propagación alcanzara los niveles actuales.

Estados Unidos ha registrado un nuevo récord de contagios en 24 horas, al alcanzar los 90.000 casos, y Suiza supera los 9.000 diarios. A escala mundial esta semana por primera vez se han superado los 500.000 casos. En Europa están activadas todas las alertas, y la respuesta a esta crisis, a falta aún de vacunas, es la adopción de restricciones extraordinarias. El cierre de bares, restaurantes, cines y teatros en toda Alemania y el confinamiento de Francia reflejan la gravedad de la situación. Italia evalúa ahora un confinamiento suave, y las medidas de confinamiento van en aumento también en España.

La magnitud de las restricciones dispara a su vez las alarmas de una posible segunda recesión. El impacto económico de las crecientes restricciones dispara sin embargo el pesimismo sobre las cifras del cuarto trimestre. El Gobierno francés ha reconocido a raíz del confinamiento que "vamos a tener un cuarto trimestre que va a ser difícil", y ha empeorado ya su previsión de PIB para el cierre de 2020. Las firmas de análisis están inmersas en plena revisión, a la baja, de sus previsiones de crecimiento, con posibles rebajas de cara también a 2021. La recuperación peligra, y los analistas vuelven a plantear un nuevo escenario de contracción.

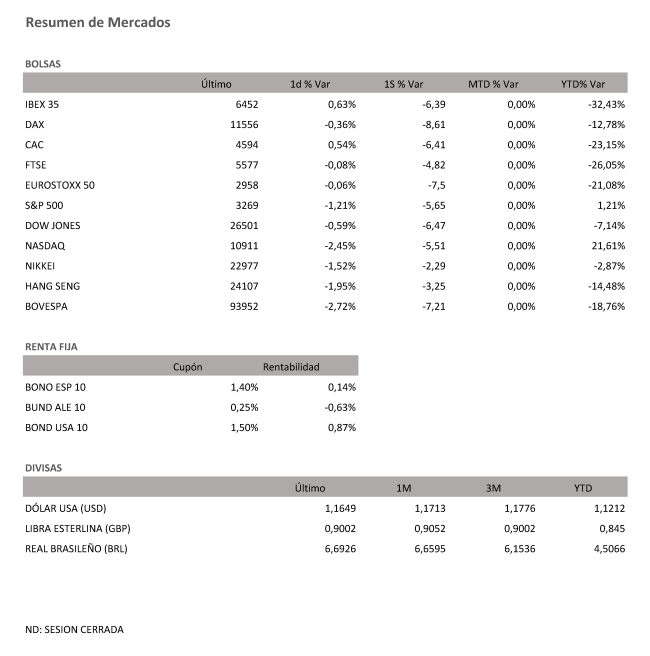

La inminencia de las elecciones en Estados Unidos, convocadas para el próximo martes, acentúa si cabe la inestabilidad en los mercados, a pesar de la amplia ventaja que otorgan las encuestas a Joe Biden frente a Donald Trump. Las referencias bajistas del viernes procedían, precisamente, de Wall Street. La incertidumbre previa a las elecciones y los récords de contagios por coronavirus penalizan de nuevo al S&P 500 y a un Nasdaq que acusa además el desencanto que generan los resultados publicados por Apple, con caídas superiores al 5% para el gigante tecnológico. El S&P 500 cierra la semana con una caída del -5,6% y un resultado mensual del -2,8% y el Dow Jones y el Nasdaq completan una semana (-6.4% y -5,5% respectivamente) y un mes (-4,6% y -2,2% respectivamente) de profundas caídas.

La Bolsa española ha conseguido alejarse en la última sesión de la semana del nivel en el que tocó fondo durante la crisis del coronavirus en marzo (6.107 puntos). Al cierre ha sumado un 0,63% y partirá el lunes desde los 6.452,20 puntos. El selectivo español ha perdido un 6,4% en la semana, la peor desde mediados de junio, y salda octubre con una caída del 3,94%.

La gran banca ha completado la presentación de resultados con las cuentas de BBVA, CaixaBank y Sabadell. BBVA ha rozado la vuelta a beneficios anuales tras ganar 1.141 millones en el tercer trimestre. CaixaBank redujo un 42,6% su beneficio hasta septiembre al incluir dotaciones por el Covid de 1.161 millones. En el caso de Sabadell, el recorte en el beneficio ha alcanzado el 74%, en unos resultados que incluyen el anuncio de un plan de eficiencia y transformación tecnológica. Los resultados mejores de lo esperado han impulsado a BBVA un 5,26%.

El resto de Bolsas europeas cerraron la última sesión semanal con signo mixto. El mes de octubre se despide con noticias alarmantes para la recta final del año como son las nuevas restricciones adoptadas en Francia y Alemania, y que podrían ampliarse a otros países. Esta nueva situación ha dejado en segundo plano las cifras del PIB publicadas el viernes, correspondiente al tercer trimestre del año, antes de que tomaran forma estas nuevas restricciones. El Cac francés ha recuperado un 0,54%, con una caída semanal del -6,4% y del -4,3% en el mes, mientras que el Dax alemán, el más castigado esta semana (un -8,6% en la semana y un -9,4% en Octubre), ha perdido un 0,36% y el Ftse británico, un 0,08% el viernes con una semana de un -4,8% y un mes de un -4,9%.

El precio del petróleo prolonga los fuertes recortes de semanas anteriores y el barril de Brent cae hasta los 37 dólares. El barril tipo West Texas, de referencia en EEUU, se cambia por 35 dólares

Los operadores del mercado del petróleo no pierden de vista la firmeza que vuelve a trasladar el dólar en medio de las turbulencias que registran los mercados. En plena cuenta atrás para las elecciones de EEUU y ante los nuevos estímulos que ultima el BCE para diciembre, el euro se atasca en los 1,16 dólares. La libra repite por debajo de los 1,30 dólares.

La última jornada de la semana y del mes pone freno al incremento en la prima de riesgo de España a máximos de tres meses. En la jornada de hoy ronda los 75 puntos básicos, gracias a la caída hasta el 0,13% del interés exigido al bono español a diez años. El BCE dejó claro el jueves su intención de reforzar su programa de compra de deuda ante el nuevo deterioro de la economía y los mercados a causa del coronavirus.

A dónde vamos…

Semana del 02 de Noviembre – 06 de Noviembre de 2020.

En esta próxima semana, los inversores permanecerán atentos a los resultados de las elecciones presidenciales en Estados Unidos, además de los nuevos datos sobre contagios y nuevas restricciones en las economías desarrolladas de todo el mundo.

Lunes 02 de Noviembre

España, al igual que Italia, Francia y Alemania publicarán su PMI Manufacturero.

La zona Euro divulgará su Índice de Confianza Inversora Sentix.

En Estados Unidos, se harán público sus datos de Gastos en Construcción y su Índice ISM de empleo.

Martes 03 de Noviembre

En Japón será festivo por el día de la Cultura y se ofrecerá su último dato de política monetaria.

Estados Unidos publica su índice Redbook de ventas minoristas y se celebran su Elecciones Presidenciales.

China divulgará su dato de PMI de servicios Caixin.

En la zona euro se celebrará reunión del Eurogrupo.

Miércoles 04 de Noviembre

España divulgará su último dato de Variación de desempleo.

Reino Unido presentará su último dato de PMI de servicios.

La zona Euro, Alemania, Francia, Italia y España, divulgarán sus datos de PMI de servicios.

Estados Unidos publica su índice de solicitudes de hipotecas e Inventarios de crudo y sus datos de exportaciones e importaciones.

Jueves 05 de Noviembre

España divulgará su dato de Confianza del Consumidor.

Reino Unido presentará su decisión sobre recorte de tipos y presentará su QE.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y su decisión sobre tipos de interés.

Alemania presentará su último dato de Pedidos de Fábrica.

Japón publicará su nuevo dato de inversión extranjera en acciones japonesas y su compra de bonos extranjeros.

Viernes 06 de Noviembre

Francia publica su Balanza Comercial.

Alemania publicará su Producción Industrial.

Reino Unido divulgará su índice Halifax de precios de la vivienda.

En Estados Unidos, se cerrará la semana con su Tasa de Desempleo, sus ventas de comercio Mayorista y sus datos de Crédito al Consumo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|