|

Boletín semanal nº 263

PERSPECTIVAS SEMANALES:

De dónde venimos…

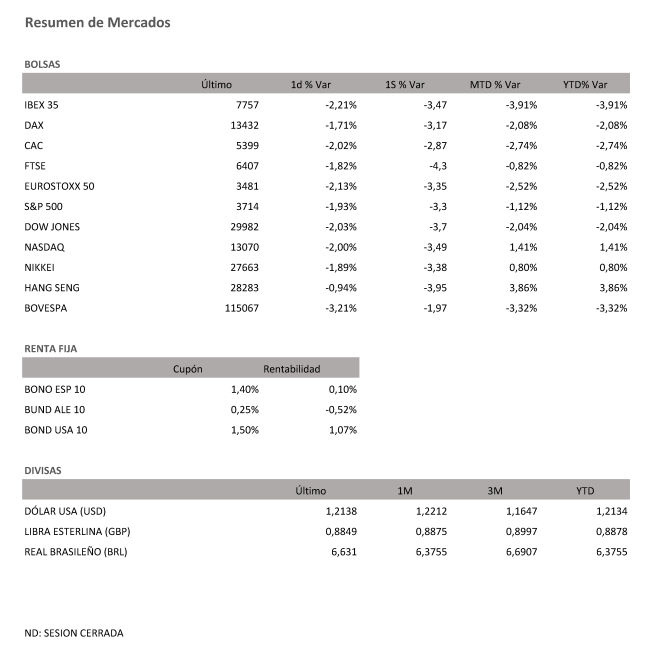

La alegría de las primeras semanas de Enero ha durado poco y en las últimas semanas los retrasos en el proceso de vacunación y el aumento descontrolado de los contagios han devuelto el nerviosismo al mercado. Los inversores, temerosos de repetir una situación similar a la vivida el pasado ejercicio, no han dudado en deshacer sus posiciones en Bolsa. El Ibex 35, el peor índice de Europa en 2020, no escapa a esta corriente. Después de firmar el viernes su tercera semana en negativo (-3,47%), el selectivo español despide enero con una caída del 3,92%, su peor arranque de año desde 2016 (-7,63%). Desde los máximos anuales registrados el pasado 8 de enero, el Ibex retrocede un 7,7% y se despide de los 7.800 puntos, mínimos de noviembre antes de que se confirmara la cepa, la británica, una variante del virus más contagiosa que circula por Europa desde septiembre y que ha obligado a las autoridades a aumentar las restricciones. A pesar de esta corrección, un movimiento que es calificado como sano por los expertos, el Ibex avanza un 20,2% en cuatro meses.

El comportamiento de la Bolsa española se sitúa en línea con el resto de índices europeos, pero como ya hiciera en 2020, en el primer mes de enero vuelve la española vuelve a ser la peor del Viejo Continente. El avance imparable de la tercera ola, la falta de vacunas, el pulso entre Bruselas y las farmacéuticas para intentar evitar el desvío de viales hacia otros países y la debilidad que empiezan a mostrar los últimos datos macroeconómicos han servido de acicate para la corrección. En el primer mes de 2021, el Dax alemán retrocede un 2% (un -3,17% esta semana); el Cac francés, un 2,74% (una caída del 2,87% en las últimas cinco sesiones y el FTSE británico, un 0,8%. Esta vez Wall Street no se libra de la corrección después de haber vivido el miércoles su peor sesión en cuatro meses. Al cierre de los mercados europeos, el Dow Jones cede un 1,47% en el arranque de año (-3,7% esta semana), descenso que en el S&P 500 se modera con una caída semanal del -3,30% mientras el Nasdaq, la estrella de pasado ejercicio, lograr arañar un alza del 1,41%.

Aunque en las últimas semanas ha crecido el temor a que las restricciones sean más perjudiciales que el propio virus, pues podrían ser un obstáculo para la incipiente recuperación, los analistas siguen siendo optimistas. Como ya se ha podido comprobar en las últimas semanas de enero, el año no estará exento de sobresaltos, pero a medida que se alcance la inmunidad de rebaño, la economía irá recuperando el pulso perdido. El departamento de análisis de Bank of America es uno de los defensores de esta idea. Desde la entidad estadounidense se muestran tajantes y descartan que la evolución experimentada por la Bolsa europea en los últimos tres meses obedezca a la existencia de una burbuja. Los expertos de la firma consideran que, pese a la recaída de los últimos datos, el impulso del crecimiento va a ser excepcionalmente favorable este año, dada la probable reapertura inducida por las vacunas a mediados de año. En un año en el que las estimaciones que manejan desde Bank of America apuntan a un crecimiento del PIB estadounidense del 5% –el mayor crecimiento en casi cuarenta años– para la zona euro esperan un alza del 6% en el segundo trimestre y el 7,5% en el tercero.

Pero los sobresaltos serán no será lo único a lo que tengan que enfrentarse los inversores en los próximos meses. También la volatilidad es uno de los hándicaps a los que tendrán que acostumbrarse, una volatilidad que ha repuntado en la última semana y que es de espera que vaya en consonancia con el avance de la pandemia, la principal amenaza para la recuperación.

En un contexto de incertidumbre como el que seguirá presente hasta que se logre la inmunidad, los activos de refugio como la deuda pueden ser uno de los aliados de indiscutibles. Con los bancos centrales reafirmando su compromiso de seguir apoyando a la economía es de esperar que la renta fija se mantenga estable. Como ya se ha comprobado en el primer mes de 2021, a medida que EE UU vaya aplicando el programa económico demócrata que incluye un fuerte endeudamiento es de esperar que las rentabilidades de la deuda repunte.

El bono de EE UU a 10 años se sitúa ya por encima del 1%, nivel superó tras confirmarse la victoria de ola azul el pasado 6 de enero, algo que no sucedía desde marzo. El repunte de las rentabilidades estadounidenses ha tenido su réplica en Europa. La deuda alemana a 10 años se sitúa en el -0,518% frente al -0,569% con que cerró 2020 mientras el bono español con vencimiento en 2031 pasa del 0,047% al 0,098%. El oro por su parte cae un 2,58% en el año.

A dónde vamos…

Semana del 01 de Febrero 2021 – 05 de Febrero de 2021.

En esta semana, los inversores permanecerán atentos a la evolución de la pandemia y al incremento de restricciones derivados de ella

Lunes 01 de Febrero

En Reino Unido, se divulgará el índice Nationwide de precios de la vivienda y su dato de PMI.

Alemania publicará su dato de ventas minoristas y su PMI manufacturero así como hará Francia, Italia y España.

La zona euro publicar su Tasa de desempleo.

En Estados Unidos, se divulga el índice ISM de empleo.

Martes 02 de Febrero

Francia presenta su dato de IPC.

España publicará su variación del desempleo.

La zona euro divulgará su último dato de IPC.

Japón presenta su último dato de IPC.

Estados Unidos publica su Índice Redbook de ventas minoristas.

Japón presenta su PMI de servicios.

China publicará su PMI de servicios Caixin.

Miércoles 03 de Febrero

Alemania, Francia, Italia y España presentan su dato de PMI de servicios.

La zona euro divulgará su último dato de política monetaria y su nuevo dato de IPC.

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

Estados Unidos publica sus inventarios de crudo, su nuevo dato de PMI y su índice de solicitudes de Hipotecas.

Jueves 04 de Febrero

Reino Unido publicará su última decisión sobre tipos de interés.

España realizará nueva subasta de obligaciones.

Europa hará público su Boletín económico del BCE, y su dato de Ventas minoristas.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Japón publicará su último dato gasto de los hogares y sus reservas de USD.

Viernes 05 de Febrero

Reino Unido divulgará su Índice Halifax de precios de la vivienda.

Francia presenta su Balanza comercial.

Alemania publica sus pedidos de fábrica.

Estados Unidos cerrará la semana con sus datos de Balanza comercial, Referencia Salarial y Tasa de desempleo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|