|

Boletín semanal nº 245

PERSPECTIVAS SEMANALES:

De dónde venimos…

La semana se despidió con otra jornada de recortes en las Bolsas europeas. La propagación de la segunda ola de coronavirus y sus consecuencias económicas han marcado la semana en los mercados financieros del Viejo Continente, con el consiguiente predominio de las ventas. Las expectativas de una rápida recuperación económica se han visto truncadas por la amenaza de nuevas restricciones para intentar atajar la extensión del coronavirus. Las medidas restrictivas adoptadas en España, Francia o Reino Unido podrían agravarse en próximas fechas o extenderse a nuevos países, un escenario que supondría frenar en seco la recuperación.

Los últimos datos macro apuntan ya a este freno, como lo reflejaron las cifras del PMI compuesto de la eurozona o de paro semanal de EEUU. A cambio, el dato de venta de viviendas de EEUU publicado el jueves, sorprendió por su mejora, y dio alas a la remontada de Wall Street al cierre de la jornada de la penúltima sesión semanal. Otro elemento clave en esta mejora del Nasdaq y del resto de índices estadounidenses fue el resurgir de las expectativas de un próximo estímulo fiscal adicional en EEUU. Republicanos y Demócratas negocian un paquete de medidas de unos 2,2 billones de dólares. En la jornada del jueves Reino Unido ya lanzó un paquete multimillonario de medidas para hacer frente a la segunda ola del coronavirus.

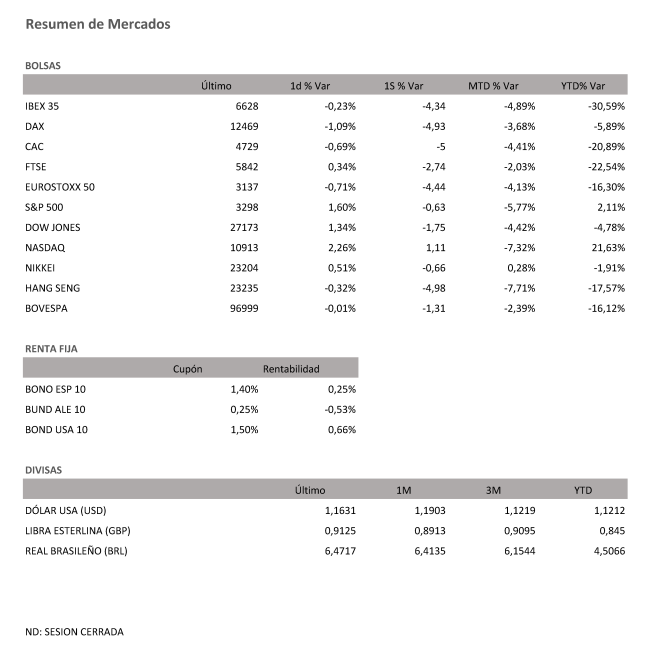

La tregua en Wall Street y el viernes de Asia, se extendió inicialmente a Europa. La Bolsa española amagó con el rebote, antes de sucumbir al giro bajista generalizado en Europa con el paso de la última jornada. Al cierre de la semana, el Ibex se sitúa en los 6.628,30 puntos, su nivel más bajo desde el pasado mes de mayo. En el conjunto de la semana, el selectivo español se ha dejado un 4,35%.

El resto de Bolsas europeas ha cerrado el viernes con caídas superiores a las del Ibex a pesar de los avances logrados al cierre del jueves y el viernes por Wall Street. Las bolsas americanas cierran pues con caídas del 0,63% y del 1,75% para el S&P500 y el Dow Jones respectivamente, y el tecnológico Nasdaq salda la semana con una subida del 1,11%.

En Europa, el Dax alemán ha cedido en la semana un 4,93%; el Cac francés, un 5,00%. A contracorriente, el Ftse británico sólo baja un 2,74%.

La semana que concluye ha deparado cambios notables no sólo en la renta variable. Los ajustes de carteras, a las puertas del cambio de trimestre, se han acelerado igualmente en el mercado de divisas. La remontada del dólar se ha visto favorecida por las presiones que ejerce sobre el euro la segunda ola de coronavirus en Europa. El euro, que rozó los 1,19 dólares al inicio de la semana, ya cotiza a 1,16 dólares, en zona de mínimos de dos meses. La libra, por su parte, intenta mantener los 1,27 dólares.

Los movimientos han sido más moderados en el mercado de deuda pública, a pesar del predominio de las compras en renta fija como respuesta a la amenaza sobre el crecimiento que ejerce de nuevo la pandemia. El interés exigido al bono español se sitúa en el 0,24%, y la prima de riesgo ronda los 75 puntos básicos.

El mercado del petróleo sufre las presiones bajistas derivadas de las nuevas sombras que afloran en las perspectivas de recuperación económica. El barril de Brent cotiza a 41 dólares, y el barril tipo West Texas, de referencia en EEUU, intenta mantener los 40 dólares.

A dónde vamos…

Semana del 28 de Septiembre – 02 de Octubre de 2020.

En esta próxima semana, los inversores estarán muy pendientes de los datos de evolución de la segunda ola de la pandemia, la posibilidad de nuevas restricciones y de su incidencia en la recuperación económica.

Lunes 28 de Septiembre

En la zona euro, comparecerá Lagarde, presidenta del BCE.

Francia realizará subasta de deuda a 3, 6 y 12 meses.

Japón divulgará su último dato de IPC.

En Estados Unidos, se publicará el índice Mfg de la Fed de Dallas.

Martes 29 de Septiembre

España publica su último dato de IPC.

Francia divulgará su dato de Confianza del Consumidor.

En la zona euro se publicará su dato de expectativas de inflación, y la confianza empresarial y del consumidor.

Alemania hará público su último dato de IPC.

Estados Unidos publica su Índice Redbook de ventas minoristas, los inventarios mayoristas y sus inventarios de crudo.

En Japón se publican sus ventas minoristas.

China divulgará su último dato de PMI.

Miércoles 30 de Septiembre

Reino Unido publica su último dato cuenta corriente y PIB.

Francia divulgará su dato de IPC.

En la zona euro se publicará su dato de IPC.

Alemania hará público su dato de precios de las importaciones.

Japón publicará sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas y su encuesta de Tankan de diversos factores.

Estados Unidos publica solicitudes de hipotecas semanales y sus Beneficios corporativos.

Jueves 01 de Octubre

China celebra su festividad de mitad de Otoño.

Los países de la zona Euro publican sus PMI.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y sus datos de Ingresos y Gastos personales.

Japón presentará su último dato de Tasa de desempleo.

Viernes 02 de Octubre

En China será festivo por Fiesta Nacional.

Japón publicará su dato de confianza de los hogares.

Francia hará público su dato de Balance Presupuestario

En la zona Euro se publicarán sus datos de IPC.

En Estados Unidos, se cerrará la semana con sus datos de Tasa de desempleo, Confianza del consumidor de la Universidad de Michigan y sus Pedidos de Fábrica.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|